積立NISAで資産運用を始めた投資初心者です。

きっかけは昨今の投資ブームですが、勉強すればするほど資産運用の世界にのめり込んでいき、「iDeCoをやらない理由がない」と判断し、始めてみました。

iDeCoには大きな税制優遇がある代わりに「60歳まで資金を引き出すことができない」という大きなデメリットもあります。

この記事では、これまでカメラやガジェットに夢中で

- 投資って難しいんでしょ…?

- 投資なんてギャンブルでしょ?

- 老後のことなんてわからない、そのときになったら考えよう

と、「資産運用」という言葉からほど遠かった私が、実際にiDeCoを始めた運用実績を公開します。

■iDeCoを25ヶ月運用した際の運用成績

■私がiDeCoで全世界株式(日本を除く)を運用している理由

■iDeCoをSBI証券で始めた理由

■iDeCoはどんな人におすすめか

iDeCoを始めるか迷っている方、実際にどれだけ運用益があげられるのか気になる方は参考にしてください!

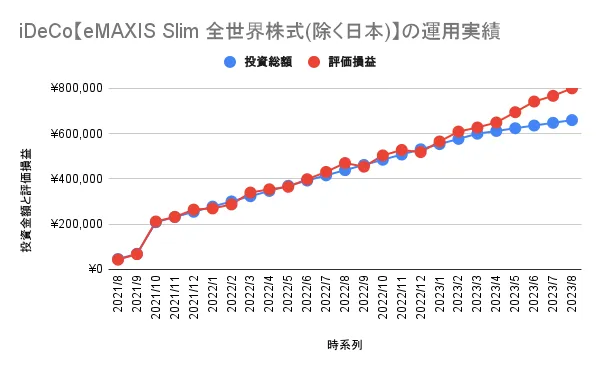

iDeCo(イデコ)の運用実績をブログで紹介

2023年9月(運用25ヶ月目)までの運用実績

| iDeCo 25ヶ月目の損益 |

799,690円(+140,207円) |

|---|

去年までの下落が嘘のように、2023年に入ってからは順調に損益が増えています。

日本株がバブルのときの日経平均を超えるなど過熱感があるのですが、私は「除く日本」を買っているためその恩恵を受けることができていません(苦笑)。

それでもこれだけ上がっているのは、日本だけでなく世界的に株価が上がっているからということになります。

日本は一時的には上がると思いますが、やはり長期では人口減少もありますし、伸び続けるとは思えないんですよね…

idecoは60歳まで引き出せないので、日本が伸びてるから〜とかそういうのは気にせず、ひたすら無心で積み立てていくのみかなと思っています。

iDeCoの評価損益と評価損益率

※2021年10月の金額には、新卒の会社で積み立てていたらしい(記憶にないw)確定拠出年金「116,483円」が含まれています。

iDeCoの運用25ヶ月目にして、ようやく見れるようなデータになってきたでしょうか(苦笑)。

運用期間を重ねていったときに振り替えれる場所にできればいいなと思っています。

2022年まではプラスになってはマイナスになり…を繰り返していたので不安もありましたが、ようやく20%を超えるプラスまで伸びてくれました!

iDeCoは積立NISAと違ってかなり高値圏の時に始めているのですが、ようやくプラスで安定してくるようになりました(苦笑)。

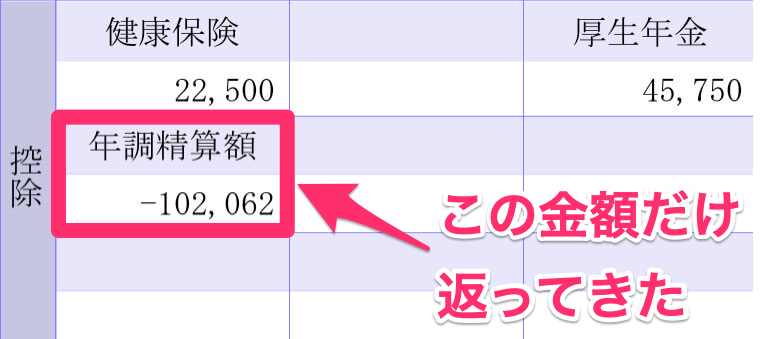

また、どんなに評価益がマイナスの状態でも、掛金控除により年末調整で5万円近い金額が戻ってくるのはでかいなと感じています。

iDeCoは積立NISAと違って拠出しているだけでも節税に繋がるので、長い目で見れば評価益以上の利益が期待できそうです。

もちろん評価益がプラスになってくれた方が嬉しいのですが、この節税効果が評価益を気にせずに運用を続けられる理由かもしれません。

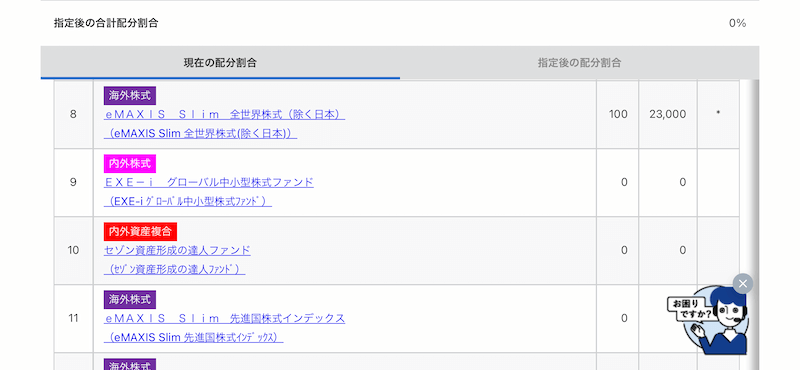

私がiDeCo(イデコ)で運用中の銘柄

eMAXIS Slim 全世界株式(除く日本)で運用中

iDeCoでは全世界株式(除く日本)に全振りしています。

最初は大人気の「eMAXIS Slim米国株式(S&P500)」を選ぼうと思っていたのですが、S&P500は積立NISAの方で購入しているんですよね。

なのでiDeCoでは「全世界株式」を購入して、S&P500との差分を楽しんでみようと思ってこちらに決めました。

iDeCoは老後資金に当たるわけですが、私の場合は受け取りまで約30年程時間があります。

その時、仮に米国経済が落ちていたら悔やまれますが、全世界が落ち込んでいたら「しょうがないな」という諦めが付くような気もして全世界にすることにしました(笑)。

定番の「全世界株式(オールカントリー)」を選ばなかったのは、SBI証券で取り扱いがないということもあります(苦笑)。

が、今の日本を見ていて、国としての良さはさておき経済が成長しているとは思えないなと。

そこに疑問があったため、世界に投資しています。アンチ日本というわけではないですが、色々思うところはありますよね…。

iDeCoをSBI証券で運用している理由

eMAXIS Slimシリーズを取り扱っている

SBI証券のiDeCoでは、投資信託で大人気の「eMAXIS Slimシリーズ」を取り扱っています。

信託報酬(コスト)がめちゃくちゃ低く、今も資産が集まり続けている銘柄なので安心感もあります。

自分はあまり考慮しませんでしたが、楽天証券と比べて選べる銘柄数が多いのもおすすめのポイントです(逆に楽天証券では買えるけどSBI証券では変えない銘柄もあるので、事前に確認することをおすすめします)。

積立NISAは楽天証券を使っているから

これは本当に個人的な理由ですが、SBI証券でも運用してみたかったからになります(笑)。

正直、上記の銘柄の違い以外にSBI証券と楽天証券の違いってないんですよね。サポートも変わらないと思いますし、初期手数料等も変わらないですし。

私は積立NISAを楽天証券で運用しているので、iDeCoも楽天証券にして統一することも考えたのですが、上記の通り「eMAXIS Slimシリーズ」を書いたかったのもあったのでSBI証券を選びました。

でも、それくらいの理由です(笑)。なので、これから始める方は雰囲気とか好みで決めてもいいのかなと思います(もちろん、事前に購入したい銘柄を決めている場合は、その銘柄を扱っている証券会社にしましょうw)。

iDeCoはどんな人がおすすめ?

年収が高い会社員・公務員・フリーランス

iDeCoのメリットの一つに「掛け金が全額控除される」というというものがあります。

具体的には「所得税」と「住民税」で還付されるのですが、所得税率は年収が高いほど上がっていく仕組みになっています。そのため、年収が高い人の方が節税効果が大きくなります。

試しに掛け金23,000円(年間276,000円)でiDeCoをした場合の「年収400万円」と「年収600万円」での節税金額の違いを計算してみました。

| 年収400万円 | 年収600万円 | |

| 所得税 | 14,000円 | 28100円 |

| 住民税 | 27,600円 | 27,600円 |

| 合計金額 | 41,600円 | 55,700円 |

表からも分かる通り、住民税の控除に関しては年収関係なく一律10%になります。

所得税の部分で約14,000円の差がありますが、年収が高くなるほどここの金額が上がっていくため節税効果が高きくなります。

年収が高くて、毎月の支出に余裕がある方にはiDeCoはおすすめといえます。年収が低い場合でも効果はありますが、生活を圧迫しないよう注意が必要です。

生活防衛資金が確保できている人

「生活防衛資金」とは、仮に今ケガをして働けなくなったり、突然仕事を失って収入がなくなったときに半年程度は暮らしていけるための資金のことです。

iDeCoは年金のため、一度始めてしまうと原則途中での資金引き出しができません。

例えば急な病気で入院を余儀なくされた場合、高額な医療費が必要になったときでもiDeCoに入金していた資金を使うことはできません。

結婚や出産、住宅購入など、何かとライフイベントが多い30代の方は、この資金高速が厳しくなることも考えられます。

※ちなみに積立NISAの場合は、資金を途中で引き出すことが可能です(おすすめはしませんが)。

そのため、iDeCoを始める場合は最低限、生活防衛資金を確保してからがおすすめです。生活防衛資金を貯めるのと同時に投資をしたい方は、積立NISAでの運用が無難でしょう。

節税を極めたい人

とにかく節税したい!国にお金を払いたくない!(私ですw)という方は、今すぐiDeCoを始めましょう(笑)。

iDeCoを始めるとふるさと納税の限度額が下がるのですが、これはふるさと納税の金額が下がるだけで、節税の効果は「iDeCo+ふるさと納税」の方が圧倒的に大きくなります。

そもそもiDeCo(イデコ)とはどんな制度?

iDeCoとは「個人型確定拠出年金」という国の制度の愛称です。

もっと簡単にいうと、自分で掛け金を決めて、自分で資産運用して作る自分年金というイメージになります。

国民年金や厚生年金は支払ったことでの支給額がある程度決まっていますが、iDeCoは掛け金も運用商品も自分で選ぶことになるため、将来的に受け取る金額が運用方法によって異なるという特徴があります。

例えば毎月5,000円を債券で運用する方と、毎月20,000円を株式で運用する人では、後者の方のほうが大きな金額を受け取れる可能性が高いです。

iDeCoを活用するメリット

掛け金(毎月の支払い)が全額所得控除される

iDeCoを運用するメリットの一つとして、掛け金が全額所得控除されるところがあります。

例えば年収400万円の方が毎月2万円のiDeCoを実施している場合、1年分のiDeCoの掛け金24万円(2万 × 12ヶ月)が所得金額から差し引かれます。

毎年24万円を貯金しているのに、収入としては24万円少なく申告できる(税金が安くなる)というイメージです。

上記の例の場合、iDeCoをやっていないときと比べて年間36,200円の節税(所得税と住民税の合計値)になります。

36,000円も浮いたらAmazonでお買い物が楽しめますねww

運用益が非課税

運用している商品で利益が出た場合、本来は利益に対して20.315%の税金がかかるのですが、iDeCoで運用している場合は運用益が非課税になります。ここはNISAと同じですね。

例えば10,000円で買った投資信託が、1年後13,000円まで値上がりしたとします。

本来、この利益を確定した場合は3,000円に対して税金がかかり、実際の受け取りは2,390円になってしまいます。が、iDeCoで運用している場合は3,000円をそのまま受け取ることができます。

iDeCoは個人年金として運用するため、実際に利益を確定する際は大きな利益が出ている可能性が高いです。

その利益を、課税されること無く受け取れるのは大きなメリットといえます。

年金受取時も税制優遇が受けられる

iDeCoは年金と同じものなので、60歳以降に一括、分割、一括+分割といういずれかの方法で運用してきた金額を受け取ることができます。

年金を受け取る際も税金が課税される対象になるのですが、iDeCoで運用していた資金を受け取る際は、お得な税制優遇を受けることができます。

iDeCoを活用するデメリット・注意点

60歳まで資金を引き出すことができない

iDeCoの一番のデメリットであり、始めるかを躊躇するポイントが「60歳まで引き出すことができない」という点です。

毎月の掛金は変更することができますが、積み立てた掛け金は60歳まで引き出せません。

例えば急な出費でお金が必要になった際、iDeCoで積み立てた資金があれば用意できるのに…という場面でも、それを当てにはできません。

税制優遇のメリットはめちゃくちゃ大きいですが、その分のデメリットがある点も十分に理解しておきましょう。

“個人的には”まずはiDeCoより積立NISAから始めるのがおすすめかなとは思います。

何かと手数料がかかる

税制優遇がお得なiDeCoですが、運用するにあたってはそれなりに手数料(コスト)がかかります。

例えばiDeCoを始める際に口座を開設する必要がありますが、その際に「国民年金基金連合会」への加入手数料として2,829円が必ずかかります。

これはどの証券会社を選んでも共通にかかってくる手数料になります。

また、口座管理手数料というものもかかってきます。こちらは証券会社によって金額が異なりますが、SBI証券や楽天証券なら毎月171円程度です。高いところだと300円程度かかるところもあるようです。

口座開設時の手数料はしょうがないですが、毎月かかってくる口座管理手数料は10年、20年の単位で見ると大きな金額差になってきます。

口座開設時は手数料を確認するようにしましょう。

元本割れのリスクがある

iDeCoで運用できる金融商品は株や債券、REITや定期預金など様々です。

リスクが高いものもあれば低いものもあります。

例えば株式で運用する場合は、大きな利益が見込めるかもしれない一方で値下がりによって元本割れをする可能性もあります。

運用を債券で行う場合は、元本割れする必要は殆どないと思いますが、その分利益も少ない可能性が高いです。

リスクとリターンのバランスを考慮しながら、iDeCoで運用する商品を決めるといいでしょう。

まとめ:iDeCoはデメリットをよく把握した上で始めよう

iDeCoの運用実績や運用銘柄、iDeCoがどんな人におすすめか解説しました。

iDeCoを本やYoutubeで調べると、どうしても節税メリットをフォーカスした情報が多くなるのですが、途中で引き出せない点、途中で辞めれないというデメリットも十分に理解しておくことが大事です

「やらない」という選択も、賢い判断だと個人的には思いますし。

それでも(節税を含む)トータルリターンは毎年大きな金額がプラスになるため、メリット・デメリットをしっかり把握して始めるかを検討してください!

▶YoutubeでiDeCoを調べたい方はこちら(Youtubeの「iDeCo」検索結果の画面に飛びます)